Integração das áreas de SST na era do eSocial

Agora é oficial, o eSocial nasceu por meio de regulamentação de todos os entes envolvidos e um prazo estabelecido. Durante esta longa caminhada, várias foram as discussões e muitos foram os codinomes. Passou por e-FOPAG, e-Folha, Folha Digital, SPED Folha, EFD Folha, EFD Social e se consolidou como eSocial, com aproximadamente 500 páginas entre manuais, tabelas e orientações e mais 50 arquivos de documentação técnica.

Seus objetivos, definições e abrangências[1] já foram amplamente debatidos, porém dentre os ambientes incorporados um deles tem destaque especial, a área de Segurança e Saúde no Trabalho (SST). Serão vários os eventos e leiautes envolvidos com o Serviço Especializado em Engenharia de Segurança e em Medicina do Trabalho (SESMT) com o departamento de Recursos Humanos e com o Setor Jurídico da empresa. Estes departamentos ou setores deverão ser partes integrantes dos processos operacionais da empresa e, caso eles ainda não estejam informatizados, a partir do eSocial será uma oportunidade para que isso aconteça definitivamente. Na prática, isso significa que os processos deverão “conversar” entre si, possibilitando o envio de informações com qualidade e em tempo hábil.

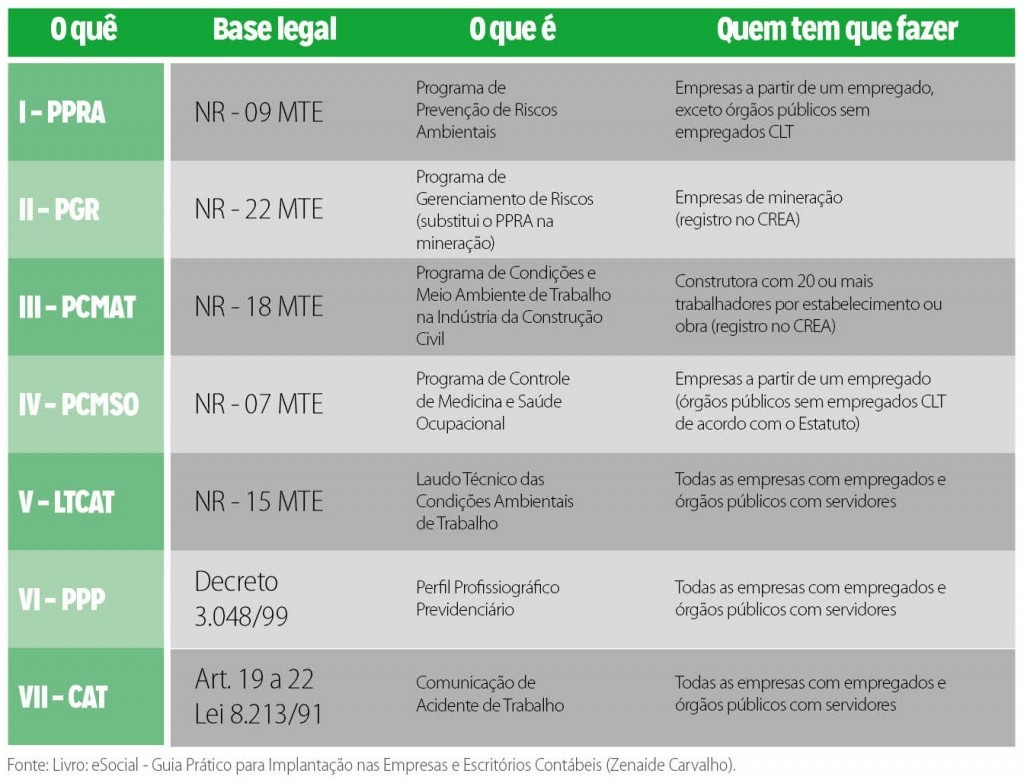

É recomendável também que haja a atualização imediata de todos os laudos aos quais as empresas e entes públicos estão obrigados, conforme dispõe o Art. 291 da IN RFB 971/09, observando o que reza os incisos V, VI e VII do referido artigo. Para melhor entendimento e assimilação da obrigação, detalhamos abaixo os incisos do Art. 291, em forma de tabela:

O projeto do eSocial prevê, até o momento, 43 (quarenta e três) eventos, sendo que 5 (cinco) deles são específicos da área de SST e em outros 13 (treze) as informações são complementadas em conjunto com dados cadastrais ou trabalhistas.

Eventos específicos da área de SST:

- S–1060 – Tabela de Ambientes de Trabalho.

- S–2210 – Comunicação de Acidente de Trabalho.

- S–2220 – Monitoramento da Saúde do Trabalhador.

- S–2240 – Condições Ambientais do Trabalho – Fatores de Risco.

- S–2241 – Insalubridade, Periculosidade e Aposentadoria Especial.

Eventos que complementam a área de SST:

- S–1000 – Informações do Empregador/Contribuinte.

- S–1005 – Tabela de Estabelecimentos e Obras de Construção Civil.

- S–1080 – Tabela de Operadores Portuários.

- S–1200 – Remuneração do Trabalhador.

- S–1202 – Remuneração de trabalhadores RPPS.

- S–1250 – Aquisição de Produção Rural.

- S–1260 – Comercialização da Produção Rural Pessoa Física.

- S–1299 – Fechamento dos Eventos Periódicos.

- S–2200 – Admissão de Trabalhador (ASO admissional).

- S–2230 – Afastamento Temporário.

- S–2299 – Desligamento (ASO demissional).

- S–2399 – Trabalhador Sem Vínculo – Término.

- S–5011 – Informações das contribuições sociais consolidadas por contribuinte.

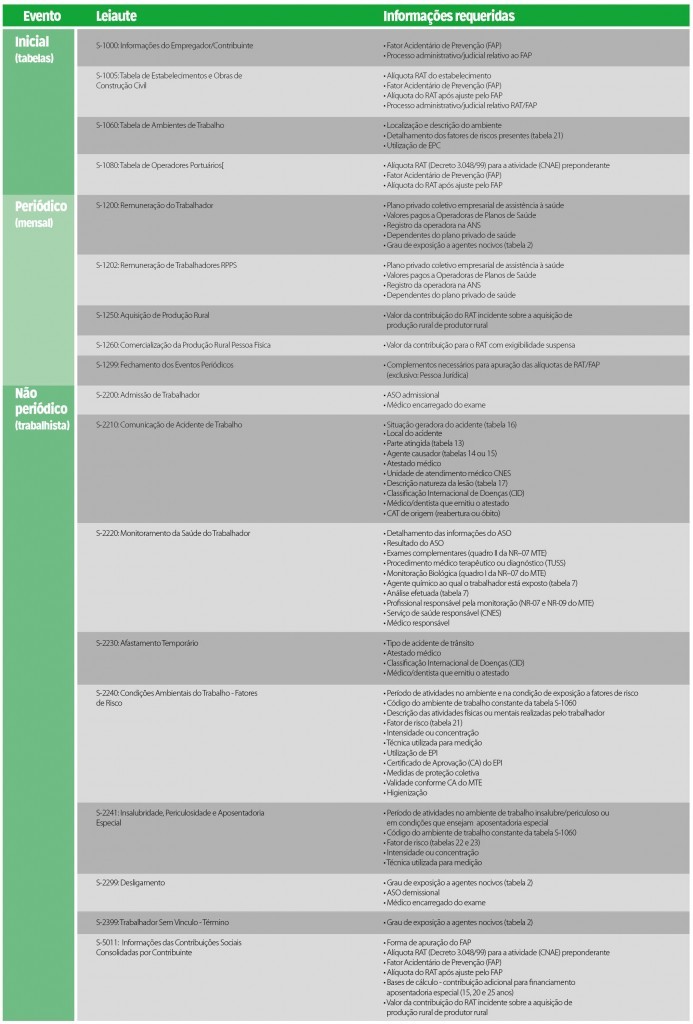

Durante a análise dos leiautes do eSocial no Manual de Orientação do eSocial (MOS) versão 2.1, foi possível identificar os principais pontos de impacto, ou seja, a relação de informações requeridas direta ou indiretamente da área de SST.

Tendo em vista que o material disponibilizado é eminentemente técnico e focado para desenvolvedores desoftware, durante os estudos para alteração de nossas aplicações, passamos a tabular as obrigações e montamos uma tabela detalhando os eventos com as principais informações que deverão ser entregues. Transcrevemos esta abaixo, utilizando expressões mais conhecidas pelos profissionais da área, no intuito de facilitar o entendimento aos leitores do setor.

Quanto aos eventos específicos da área de SST, a tabela de ambientes de trabalho (S–1060) será utilizada para descrever apenas os ambientes com riscos, conforme tabela 21 (Fatores de Riscos Ambientais) do Anexo III – Tabelas do eSocial – MOS 2.1. Estes riscos estão descritos na LTCAT, conforme determina o artigo 58 da Lei 8.213/91 e o artigo 291 da IN RFB 971/09. Estas informações serão utilizadas na elaboração do PPP dos empregados, uma obrigação também prevista no artigo 58 da Lei 8.213/91, que com a implantação do eSocial passará a ser eletrônico e com o acesso livre a todos os trabalhadores e entes envolvidos no projeto. Sempre que houver ambientes em que estejam presentes os fatores de risco elencados na tabela 21, estes deverão ser informados. É comum que na maioria das empresas exista riscos, mesmo nos ambientes administrativos, já que poderá haver empregados ou pessoas terceirizadas em serviços de limpeza e vigilância, por exemplo. Mas, somente será possível identificar isso com a elaboração do LTCAT.

Para comunicar acidente de trabalho envolvendo empregado e/ou trabalhador avulso, ainda que não haja afastamento de suas atividades[2], deve-se utilizar o evento de Comunicação de Acidente de Trabalho (S–2210). Esta comunicação deverá ser realizada até o primeiro dia útil seguinte ao da ocorrência e, em caso de morte, de imediato. Se o acidente ocorrer com um trabalhador que presta serviço no ambiente de uma empresa tomadora, a empresa prestadora deverá informar o CNPJ do local do acidente. O número da CAT será o número do recibo enviado para o eSocial, sendo que ele também deverá ser utilizado na referência de uma CAT de origem, em caso de reabertura. Outro ponto importante, conforme resposta 69 (Perguntas e Respostas do eSocial – Versão 2.0 de 29 de agosto de 2014). A partir da implantação do eSocial, não será mais necessário enviar a CAT pelo atual sistema do INSS.

Quanto ao detalhamento das informações relativas à saúde do trabalhador, estas informações serão enviadas no Monitoramento da Saúde do Trabalhador (S–2220). Estes dados deverão representar todo o período de vínculo empregatício com a empresa, inclusive todos os Atestados de Saúde Ocupacionais (ASO) realizados periodicamente. Os atestados admissional e demissional serão informados na Admissão do Trabalhador (S–2200) e no Desligamento (S–2299). A comunicação do evento S–2220 deverá ser realizada até o dia 7 (sete) do mês subsequente à competência de ocorrência do evento. Todos os resultados de monitoramento, cujas atividades envolvam os riscos descritos nas Normas Regulamentadoras (NR) do MTE, bem como os demais exames complementares que tenham sido solicitados pelo médico, deverão ser informados. A finalidade é verificar possíveis ocorrências de fatores de risco que, por sua natureza, concentração, intensidade e tempo de exposição podem causar danos à saúde do trabalhador. A relação de exames obrigatórios está prevista nos quadros I e II da NR–07 do MTE, de acordo com o risco ao qual o trabalhador está exposto. Os exames complementares do quadro I serão informados no grupo Monitoração Biológica e os do quadro II, no grupo Exame.

Para registrar condições ambientais de trabalho do empregado, trabalhador avulso e cooperado de cooperativa de trabalho, informando o labor em ambientes expostos a fatores de risco descritos na tabela 21, serão utilizados o evento Condições Ambientais do Trabalho – Fatores de Risco (S–2240). Este evento também é utilizado para a comunicação de troca de ambientes com exposição, bem como para comunicar o encerramento das atividades nestes locais. Esta comunicação deverá ser realizada até o dia 7 (sete) do mês subsequente ao que o trabalhador passar a exercer suas atividades em ambientes com exposição a fatores de risco. Também quando o empregado fizer jus ao pagamento de adicional pelo trabalho insalubre, perigoso ou penoso, ou ainda se houver alteração ou cessação das atividades realizada nestes ambientes. As informações prestadas neste evento também integrarão o PPP do empregado. O mesmo trabalhador poderá ser enquadrado em mais de um ambiente previsto na Tabela Ambiente de Trabalho (S–1060). Além disso, deverão ser descritas as atividades desempenhadas pelo trabalhador nestes locais, indicando se ele utiliza Equipamento de Proteção Coletivo (EPC) ou Individual (EPI) e sua eficácia na neutralização dos efeitos nocivos. Se a empresa fornecer EPI, então ela deverá prestar contas da conformidade com os requisitos das NR–06 e 09 do MTE.

As condições de insalubridade ou periculosidade no ambiente de trabalho descritas na tabela 22 (Fator de Risco para Insalubridade/Periculosidade/Penosidade), bem como as sujeitas aos fatores de risco descritos na tabela 23 (Aposentadoria Especial INSS) referentes à concessão da aposentadoria especial do empregado, serão informadas no evento Insalubridade, Periculosidade e Aposentadoria Especial (S–2241). Esta comunicação e prazo seguem a mesma linha do evento S–2240. Ao tratar de ambientes insalubres, o empregador deverá informar o código do fator de risco em que o trabalhador está exposto e a intensidade desse fator (mínimo, médio ou máximo), conforme descrito na tabela 22. Se existir ocorrência de fatores de risco que propiciem a aposentadoria especial do empregado, o código do fator de risco deverá ser preenchido conforme a tabela 23, no grupo Aposentadoria. Havendo condições de insalubridade e periculosidade concomitantes, isto deverá ser informado, mesmo não implicando na incidência de mais de um adicional para o trabalhador.

Havendo incoerência entre os documentos de cunho trabalhista (PCMSO, PPRA, laudo de insalubridade) e os de cunho previdenciário (CAT, PPP, LTCAT) isto poderá deflagrar uma inspeção no local, ou simplesmente uma notificação, o que demonstra que a empresa não poderá enviar informações contraditórias. Exemplo: efetuar o pagamento da insalubridade. Indicar que o trabalhador está exposto a agentes que oferecem risco à sua saúde. Porém, não pagar o acréscimo de RAT para fins de aposentadoria especial. Desta forma perderá qualquer argumentação, pois esses dados foram fornecidos pela própria empresa.

Como observado até agora, será imprescindível integrar os processos e as áreas de SST, de preferência informatizá-las para que as informações prestadas pelo médico do trabalho, técnicos e engenheiros de segurança do trabalho, advogados e departamento de Recursos Humanos da empresa não comprometam o estabelecimento perante o fisco. Informações incoerentes poderão acrescer o percentual de tributos cobrados da empresa, gerar auditoria por parte do MTE e a consequente notificação por descumprimento de prazos e obrigações, além de comprometer o recebimento de benefícios de seus trabalhadores.

Entretanto, mesmo que todos os processos da empresa estejam informatizados, o fluxo de informações entre ossoftwares da folha de pagamento e o da SST, por exemplo, precisará ser compatível. Ou, preferencialmente estar no mesmo sistema (banco de dados). Um pequeno exemplo: depois de cadastrar um empregado na Folha e um atestado admissional no sistema de SST, estas informações precisarão ser consolidadas e enviadas num único evento para o eSocial (S–2200). Caso os sistemas forem distintos, será necessário importar a parte correspondente ao atestado e do médico responsável para a Folha e disparar a geração do arquivo por este local, ou vice-versa. Neste caso, é necessário que um dos sistemas coordene o envio e o retorno destes eventos, para evitar que alguma informação seja esquecida de ser enviada. Além do que, sempre haverá redundâncias de informações para criar a ligação entre o empregado da Folha e o do sistema SST. Com base nisso, conclui-se que a solução ideal é ter o máximo de dados num único local, ou seja, em uma base de dados comum.

Com relação aos prazos de entrega, de acordo com a Resolução nº 1 de 24 de junho de 2015, foi definido oficialmente um novo cronograma para a implantação do eSocial:

I – A transmissão dos eventos do empregador com faturamento no ano de 2014 acima de R$ 78.000.000,00 (setenta e oito milhões de reais) deverá ocorrer:

a) A partir da competência setembro de 2016, obrigatoriedade de prestação de informações por meio do eSocial, exceto as relacionadas na letra (b);

b) A partir da competência janeiro de 2017, obrigatoriedade da prestação de informação referente à tabela de ambientes de trabalho, comunicação de acidente de trabalho, monitoramento da saúde do trabalhador e condições ambientais do trabalho.

II – A transmissão dos eventos para os demais obrigados ao eSocial deverá ocorrer:

a) A partir da competência janeiro de 2017, obrigatoriedade de prestação de informações por meio do eSocial, exceto as relacionadas na letra (b);

b) A partir da competência julho de 2017, obrigatoriedade da prestação de informação referente à tabela de ambientes de trabalho, comunicação de acidente de trabalho, monitoramento da saúde do trabalhador e condições ambientais do trabalho.

Será definido em atos específicos o tratamento diferenciado, simplificado e favorecido a ser dispensado às microempresas e empresas de pequeno porte, ao Micro Empreendedor Individual (MEI) com empregado, ao empregador doméstico, ao segurado especial e ao pequeno produtor rural pessoa física.

Márcio Schmeling –Gerente de desenvolvimento – JB Folha, Bel. Ciência da Computação, Esp. Engenharia e Qualidade de Software

Matéria publicada na Revista JB Info nº 4

[1] Para mais informações, consulte o Hotsite do eSocial da JB Software (esocial.jbsoft.com.br) e leia o artigo “O que é eSocial?”

[2] Quando fazer? http://agencia.previdencia.gov.br/e-aps/servico/327