Estudo liderado por membros da equipe de Bolsonaro propõe fim do Simples

As modalidades de alíquota de imposto de renda para empresas —Lucro Real, Lucro Presumido e Simples— distorcem o mercado, precisam ser repensadas e unificadas para que, então, possa-se pensar em taxar lucros e dividendos.

A proposta é de um estudo do Ipea (Instituto de Pesquisa Econômica Aplicada) coordenado por dois economistas que hoje participam da equipe de transição do governo Jair Bolsonaro: Adolfo Sachsida e Alexandre Ywata.

Durante as eleições, houve discussão sobre a tributação de lucros e dividendos.

Naquele momento, Paulo Guedes, que será o superministro da economia, chegou a falar de alíquota única de 20% para pessoas físicas, empresas e lucros e dividendos.

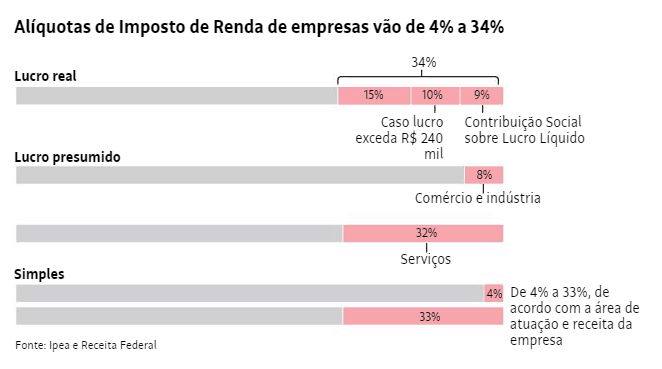

O diagnóstico do Ipea é que o Imposto de Renda da pessoa jurídica pelo regime do lucro real é alto —são 34%, 11 pontos percentuais a mais que a média global.

Se ele baixar, haverá espaço fiscal para se discutir a tributação de lucros e dividendos.

A proposta é rever os incentivos dos regimes de lucro presumido e Simples, diminuí-los e, eventualmente, eliminá-los, segundo a economista Melina Rocha Lukic, uma das autoras do estudo.

“A questão é entender se a abrangência desses benefícios não é excessiva. Diversas pesquisas já apontaram que eles causam distorções. Se caírem, haverá espaço fiscal que permitirá reduzir o Imposto de Renda sobre a pessoa jurídica”, afirma ela.

Então, segundo o Ipea, “haverá a possibilidade de alguma tributação de lucros e dividendos distribuídos, de preferência com isenção das parcelas reinvestidas.”

Fonte: Folha de São Paulo

No caso do Lucro Real não tem essa forma o que exceder caso o lucro exceda 240 mil ,isso seria para o lucro Presumido e seria do bruto de 250 mil pra cima com base de calculo de 8 % = 20.000,00 pra frente tem adicional de 10% do que exceder a R$ 20.000,00 como Industria e Comercio, para comercio de glp, gasolina óleo diesel , derivado de petróleo , a base de calculo seria de 1,6% ou seja com venda mensal de até R$ 1.250.000,00 não tem o adicional de 10 % , e no caso de transporte de cargas a base de calculo é de 8%, e passageiros e outros seria a base da calculo de 32%. e para a CSLL a base de calculo é de 12 % e a áliquota de 9%. etc e tem mais outras orientações que não vou colocar agora. ok

Só uma correção no transportes de passageiros , a base de calculo no Lucro Presumido é de 16 % e outras atividade que é de 32 %

no quaro acima, no lucro presumido, esta equivocada, pois a alíquota do imposto de renda também é 15%, o que consta no quadro é a base de calculo 8% e 32%