Regime de suspensão tributária para exportadores pode crescer em 2016

Em linha com a queda dos embarques, as operações de suspensão tributária para exportadores (drawback) tiveram recuo de 9,5% no ano passado. Mas o instrumento deve ganhar força em 2016 com avanço das vendas.

Em linha com a queda dos embarques, as operações de suspensão tributária para exportadores (drawback) tiveram recuo de 9,5% no ano passado. Mas o instrumento deve ganhar força em 2016 com avanço das vendas.

O mecanismo, que suspende o pagamento pelo exportador de impostos cobrados na compra de matéria-prima, é especialmente importante para produtores de industrializados no Brasil. Em 2015, cerca de 40% das vendas de manufaturados contaram com o apoio do drawback, disse Welber Barral, ex-secretário de comércio exterior do Ministério do Desenvolvimento, Indústria e Comércio Exterior (MDIC).

“Como as exportações de manufaturados devem aumentar neste ano e no ano que vem, deve haver uma reversão e os números do drawback devem crescer”, completou Barral.

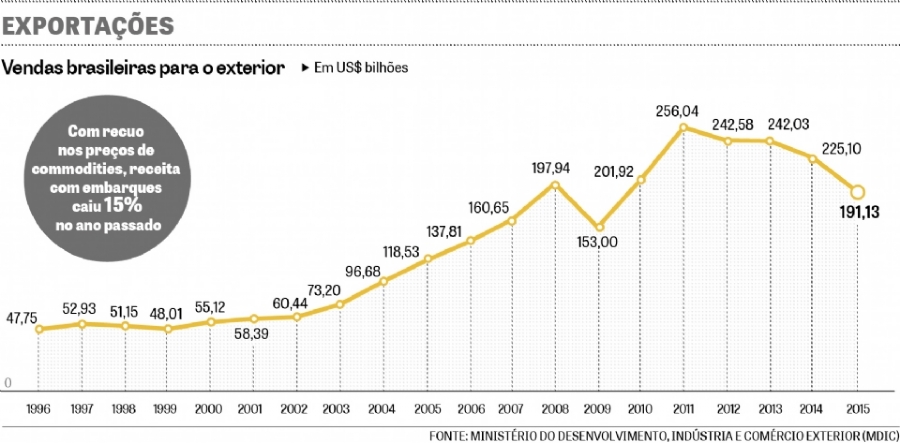

De acordo com dados do MDIC, US$ 48,26 bilhões dos US$ 191,13 bilhões obtidos com vendas para o exterior, no ano passado, estavam atrelados ao regime de suspensão tributária. Em 2014, o montante chegou a US$ 53,3 bilhões. Entretanto, a representatividade do drawback no total exportado cresceu no mesmo período: 23,7% dos embarques contaram com o instrumento no ano retrasado, ante 25,2% em 2015.

“Esse aumento é mais importante, significa que houve uma queda menor para o drawback do que a queda total das exportações, em 2015. Em certa medida, o drawback segurou a competitividade de alguns setores. Se não houvesse essa alternativa, talvez as exportações tivessem caído mais”, afirmou Diego Coelho, professor de relações internacionais da ESPM.

Ainda segundo o MDIC, 54,5% das operações foram feitas para exportações de produtos manufaturados, 25,2% para commodities e 20,3% para produtos semimanufaturados.

Coelho destacou a mudança no perfil do drawback em 2015 na comparação com 2014. Houve crescimento da participação de industrializados e recuo de commodities, “em parte por causa da queda nos preços dos produtos básicos”.

O especialista apontou ainda que uma grande parte das operações realizadas para produtos industrializados é feita de forma intrafirma. “Os fornecedores dos insumos são subsidiários das empresas que depois vão realizar as exportações”.

Na separação por setores que mais usaram o regime, minério de ferro, carne de frango in natura e aviões tiveram destaque em 2015. Os exportadores de carne de frango, por exemplo, pagam menos tributos na compra de vacinas e vitaminas para os animais. Já os principais destinos das exportações amparadas por drawback foram Estados Unidos, Argentina e China.

Segundo Coelho, setores como automóveis e aviões chegam a ter 80% de suas exportações auxiliadas pelo regime.

Alívio

Os exportadores que contam com o drawback conseguem a desoneração de diversos tributos, como o Imposto de Importação (II), o Imposto sobre Produtos Industrializados (IPI), as contribuições para PIS/Pasep e Cofins, além do Adicional de Frete para Renovação da Marinha Mercante (AFRMM). Em relação aos insumos importados no Brasil, há suspensão também do Imposto sobre Circulação de Mercadorias e Serviços (ICMS).

“A cadeia seria muito mais longa se não existisse o drawback, por causa da quantidade de tributos que incidem sobre a cadeia produtiva no Brasil. É extremamente prático, tem todo o sistema online, e evita a acumulação de impostos”, elogiou Barral.

Em seu Plano Nacional de Exportações (PNE), divulgado no ano passado, o MDIC planejou mudanças para o sistema drawback. Uma das alterações previstas é a aprovação de um único ato concessório para empresas com exportações anuais entre US$ 3 milhões e US$ 5 milhões. Para Coelho, a modificação é importante e deve atrair mais empresas de pequeno e médio porte para o regime, o que pode ampliar as vendas brasileiras para outros países. O PNE prevê maior celeridade para concessão e comprovação do drawback.