ICMS – Substituição Tributária – CEST – Alterações

Foi publicado no DOU de 28/04/2017 o Convênio ICMS nº 52/17, que dispõe sobre as normas gerais a serem aplicadas aos regimes de substituição tributária e de antecipação do ICMS com encerramento de tributação, relativos às operações subsequentes, instituídos por convênios ou protocolos firmados entre os Estados e o Distrito Federal

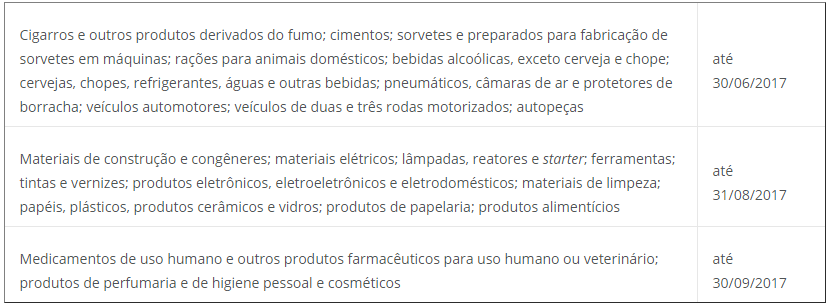

Referido Convênio determina que as Unidades Federadas revisarão os convênios e protocolos que tratam do regime de substituição tributária do ICMS relativo às operações subsequentes, vigentes na data de publicação deste convênio, para reduzir o número de acordos por segmento, observado o cronograma a seguir:

Importante observar que o Convênio ICMS nº 52/17 revogou os Convênios ICMS nºs:

– 81/93, que estabelece normas gerais a serem aplicadas a regimes de substituição tributária, instituídos por Convênios ou Protocolos firmados entre os Estados e o Distrito Federal;

– 70/97, que dispõe sobre a margem de valor agregado na fixação da base de cálculo do ICMS para efeito de determinação do imposto devido por substituição tributária nas operações subsequentes;

– 35/11, que dispõe sobre a aplicação da MVA ST original nas operações interestaduais por contribuinte que recolhe o ICMS nos termos da Lei Complementar nº 123/06;

– 92/15, que estabelece a sistemática de uniformização e identificação das mercadorias e bens passíveis de sujeição aos regimes de substituição tributária e de antecipação de recolhimento do ICMS com o encerramento de tributação, relativos às operações subsequentes; e

– 149/15, que dispõe sobre a não aplicabilidade do regime de substituição tributária aos produtos fabricados por contribuinte industrial em escala não relevante, conforme previsto no art. 13, § 8º, da Lei Complementar nº 123/06.

O Convênio ICMS nº 52/17 entra em vigor em 28/04/2017, produzindo efeitos:

a) a partir de 01/05/2017, relativamente à cláusula trigésima quarta (revisão dos acordos interestaduais);

b) a partir de 01/07/2017, relativamente ao disposto no inciso I do caput da cláusula vigésima primeira (indicação do CEST no documento fiscal);

c) a partir de 01/10/2017, relativamente aos demais dispositivos (revogações e demais alterações).

Fonte: Cenofisco