Esta ação tem caráter orientador, com o objetivo de alertar as empresas sobre divergências em suas declarações e indicar a regularização, sem a necessidade de adoção de medidas repressivas pelo Fisco. Porém, a ação pode resultar em indicações de empresas de fachada que apresentaram um conjunto de indícios que sugerem tratar-se de documentos fiscais inidôneos ou de simulação de operações para gerar créditos falsos de ICMS na apuração mensal do tributo a recolher.

Para a elaboração da Operação Autorregularização foram selecionados contribuintes com divergências nas notas fiscais emitidas entre janeiro a dezembro de 2016 em comparação com as informações declaradas nas Guias de Informação e Apuração do ICMS do mesmo período (GIA e GIA-ST, para operações com Substituição Tributária) .

A escolha dos contribuintes também foi possível por meio da utilização de ferramenta de mineração de dados (data mining), que permite o cruzamento e a análise simultânea de diversas informações, como Nota Fiscal Eletrônica (NF-e), inadimplência, regularidade no cumprimento de obrigações acessórias, porte da empresa, composição do quadro societário, autos de infração anteriores, localização geográfica e atividade econômica, entre outras.

Identificados os débitos e as correções necessárias, as empresas terão a opção de parcelar em até 60 vezes os valores pendentes, a depender do período a ser retificado. A parcela mínima deve ser de R$ 500,00 e as informações a respeito das condições de parcelamento podem ser obtidas na consulta à Resolução Conjunta SF/PGE nº 2/2012.

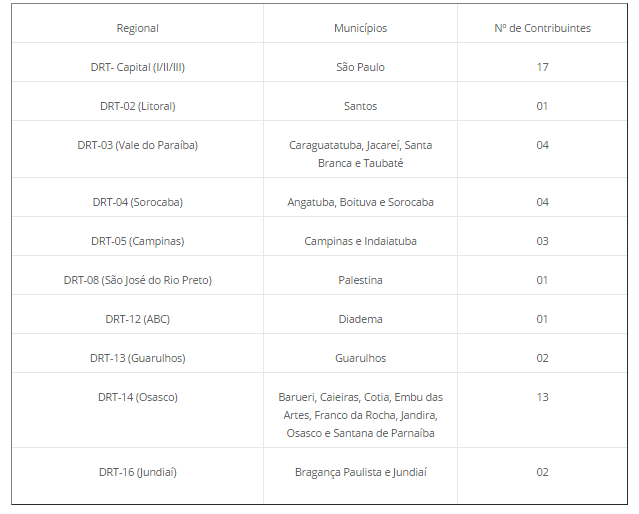

Acompanhe os números de contribuintes por município e Delegacia Regional Tributária:

Fonte: Secretaria da Fazenda de SP