Escrituração Contábil Digital – Desafios para 2016

Conteúdo Patrocinado

Enquanto muitos estão preocupados com a Declaração do Imposto de Renda da Pessoa Física que precisa ser entregue até o final deste mês de Abril, vários profissionais precisam se preocupar também com a Escrituração Contábil Digital (ECD) que precisa ser entregue até o final do mês de Maio.

Alguns podem pensar…”mas a ECD é só para Maio…, então vou deixar para ver isso depois que terminar a declaração da pessoa física”.

É verdade, não posso discordar disso, uma coisa por vez e sem sofrimento antecipado,….. MAS, será que tudo está em ordem para tratar disso apenas no último mês da sua entrega?

Vamos recordar que a Escrituração Contábil é a base para inúmeras finalidades, como por exemplo: decisões estratégicas, planejamentos, processos judiciais, concorrências públicas, cumprimento de obrigações acessórias, etc.

Portanto, a ECD não é apenas um arquivo a ser entregue para cumprir uma simples obrigação acessória com a Receita Federal. É algo extremamente valioso e que requer a atenção e cuidados adequados.

Nesse sentido, vamos discorrer alguns tópicos para contribuir com esta tão importante tarefa.

Um pouco de números…

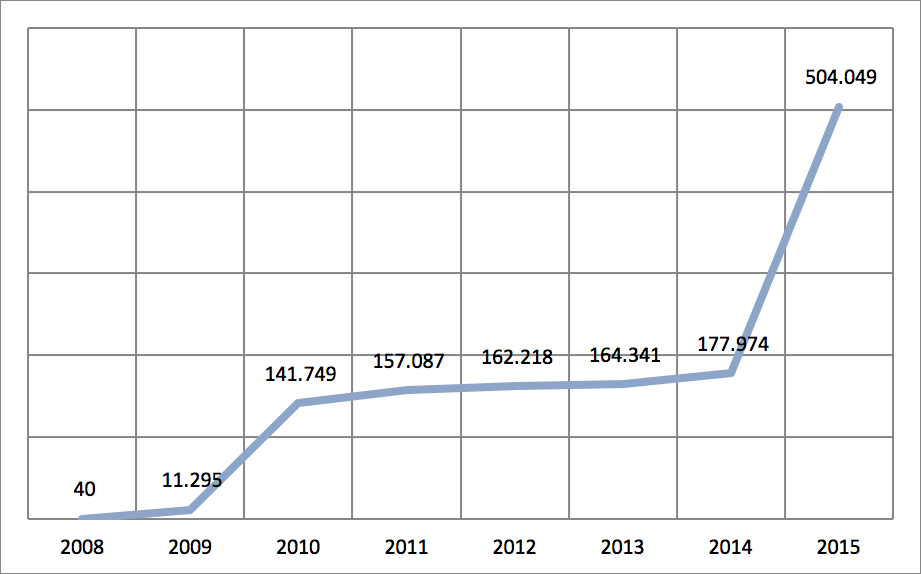

No gráfico abaixo é possível visualizar como o projeto da ECD vem evoluindo em termos de quantidade de pessoas jurídicas que entregam esta obrigação por meio do Sistema Público de Escrituração Digital.

As primeiras entregas realizadas em 2008 e 2009 podem ser entendidas como “teste”, pois, a obrigatoriedade surgiu efetivamente a partir do exercício de 2009 (entregue em 2010), onde percebemos um número considerável de livros contábeis eletrônicos. Este número basicamente é semelhante ao número de empresas tributadas pelo regime do Lucro Real naquele ano de 2009.

Até as entregas de 2014 não tivemos grandes alterações, apenas um crescimento moderado pautado por empresas que entraram no Lucro Real ou por voluntários aderindo antecipadamente ao projeto.

Já com as entregas de 2015, relativas ao exercício de 2014, podemos notar um salto grande na quantidade de pessoas jurídicas envolvidas. Isso se deve às mudanças da legislação que obrigou mais empresas a aderir ao SPED Contábil.

Para este ano de 2016 a tendência é que o número cresça um pouco e para 2017 deveremos ter mais PJ´s entregando esta escrituração em formato digital devido à algumas mudanças que vamos comentar nos demais tópicos abaixo.

Dispensa da Autenticação na Junta Comercial.

Algumas das premissas do Sistema Público de Escrituração Digital são reduzir a burocracia para o cumprimento das obrigações acessórias, reduzir custo com papel, demais custos relacionados e o tempo gasto neste processo.

Vindo diretamente ao encontro destas premissas, uma grande mudança no processo e que deve facilitar a vida das empresas e dos contadores foi a dispensa da autenticação na Junta Comercial, trazida pelo DECRETO N° 8.683, DE 25 DE FEVEREIRO DE 2016.

Por meio deste Decreto o livro contábil transmitido via Sistema Público de Escrituração Digital será considerado autenticado bastando para isto ter o recibo de entrega do mesmo.

Esta “desburocratização” vem ao encontro do que tenho sugerido para algumas empesas que, mesmo não estando obrigadas ao SPED Contábil, façam esta escrituração e se antecipem na adoção deste projeto do SPED que é menos complexo e entregue apenas 1 vez ao ano.

Conforme Afif Domingos, que é presidente do Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae),a economia com a migração de quem hoje usa livros contábeis para o sistema de escrituração digital será de R$ 480 milhões por ano.

Mudança do prazo de entrega (antecipou).

Já foi noticiado diversas vezes tanto pela Receita Federal como por vários outros canais que tratam do assunto, mas é muito importante registrar que o prazo de entrega da ECD que estávamos acostumados mudou.

Até 2015 o prazo era o final do mês de Junho. A partir de 2016 o prazo foi antecipado para final do mês de Maio.

Temos 1 mês a menos para cumprir com esta obrigação e portanto é necessário que os cronogramas de trabalho se ajustem para evitar surpresas e multas por atraso.

Leiaute 4.0.

A última versão do guia prático da ECD liberada pela Receita Federal ocorreu no inicio do mês e tem 456 páginas.

Se voltarmos no tempo para compara com a primeira versão do leiaute da ECD liberado na IN RFB 787, tínhamos aproximadamente 20 páginas de conteúdo.

Aqui vale um parênteses… “não somente os contadores tem o desafio de entender e entregar este projeto, mas os desenvolvedores de software tem um desafio tão grande quanto para entender e fazer os sistemas funcionarem adequadamente”.

É bem verdade que nas 456 páginas atuais dispomos de 4 versões de leiaute, sendo:

- Leiaute 1 – até ano-calendário 2012

- Leiaute 2 – ano-calendário 2013

- Leiaute 3 – ano-calendário 2014

- Leiaute 4 – a partir do ano-calendário 2015

Fica o ponto de atenção para a entrega que será realizada até final de Maio para que o arquivo esteja respeitando o leiaute nr. 4.

Uso da Moeda Funcional.

O uso da moeda funcional já é bem conhecido pelas empresas que se encontram nesta situação, onde tem seus registros contábeis efetuados em dólar, por exemplo, mas como encontram-se no Brasil precisam cumprir a legislação nacional e apresentar a escrituração contábil e as obrigações acessórias na moeda local (Real).

Para este ano a Receita Federal atualizou o leiaute da ECD para atender esta necessidade, até por força dos artigos 155 e 156 da In RFB 1.515/2014.

Na página 29 do guia prático há uma explicação detalhada contendo exemplos sobre o uso da moeda funcional.

Esta é uma situação de exceção que exigirá apenas das empresas com estas características um maior esforço para atender às exigências do SPED. A grande maioria das empresas não precisará se preocupar com este tópico.

Razão Auxiliar de Subcontas (Livro tipo Z).

O Razão Auxiliar das Subcontas, ou RAS, é uma novidade também trazida pelo leiaute 4.0 aonde as empresas que adotaram o controle em subcontas para os ajustes da lei 12.973 (reflexos da norma contábil sobre a norma tributária) precisarão reportar via ECD esta informação detalhada quando for o caso.

É importante reforçar o que diz o guia prático a partir da página 20, “As empresas obrigadas a transmitir o livro razão auxiliar das subcontas (deverá ser utilizado o livro “Z”) deverão utilizar os livros “R” (diário com escrituração resumida) ou “B” (balancetes diários e balanços) como principais, tendo em vista que o livro “G” (diário geral) não aceita livros auxiliares”.

Alterações para escrituração de 2016 a ser entregue em 2017.

Por força do artigo 3º-A da IN RFB 1.420/2013, algumas pessoas jurídicas podem ser obrigadas a entregar a ECD em 2017 relativa ao exercício 2016.

O que se destaca aqui é que a Receita Federal está comunicando com antecedência essa alteração e permitirá que as PJ´s afetadas possam se preparar com calma.

Conforme guia prático, na página 10, resumidamente as PJ´s impactadas são:

- Imunes e Isentas:

- I – as pessoas jurídicas imunes e isentas obrigadas a manter escrituração contábil, nos termos da alínea “c” do § 2º do art. 12 e do § 3º do art. 15, ambos da Lei nº 9.532, de 10 de dezembro de 1997, que no ano-calendário, ou proporcional ao período a que se refere:

- apurarem Contribuição para o PIS/Pasep, Cofins, Contribuição Previdenciária incidente sobre a Receita de que tratam os arts. 7º a 9º da Lei nº 12.546, de 14 de dezembro de 2011, e a Contribuição incidente sobre a Folha de Salários, cuja soma seja superior a R$ 10.000,00 (dez mil reais); ou

- auferirem receitas, doações, incentivos, subvenções, contribuições, auxílios, convênios e ingressos assemelhados, cuja soma seja superior a R$ 1.200.000,00 (um milhão e duzentos mil reais).

- Lucro Presumido

- II – as pessoas jurídicas tributadas com base no lucro presumido que não se utilizem da prerrogativa prevista no parágrafo único do art. 45 da Lei nº 8.981, de 1995.

- Sociedade em Conta de Participação

- Parágrafo Único. As Sociedades em Conta de Participação (SCP), enquadradas nas hipóteses previstas nos incisos I a II do caput do art. 3º e do caput do art. 3º-A devem apresentar a ECD como livros próprios ou livros auxiliares do sócio ostensivo.

OK, então quem não precisa fazer ECD?

Continuam dispensadas as empresas inscritas sob o regime do SIMPLES Nacional, as autarquias, fundações, órgãos públicos e PJ´s inativas.

Vale ressaltar que qualquer pessoa jurídica pode adotar a escrituração contábil digital voluntariamente e se beneficiar, por exemplo, com a redução de papel e a dispensa da autenticação na Junta Comercial.

Pra finalizar…

Este ano teremos a segunda entrega da Escrituração Contábil Fiscal (ECF) que substituiu a DIPJ e, como todos sabem, a ECD precede a ECF. Quanto maior for a qualidade da ECD maior será a facilidade para elaborar a ECF.

Para ajudar neste ponto criei um e-book com 24 perguntas e respostas sobre a geração da ECD. São perguntas diretas, que talvez você também tem dificuldade de encontrar a resposta.

Essas perguntas foram baseadas na prática e também nos vários e-mails que recebo pelo site, vindos de contadores de várias regiões do país.

Para ter acesso ao e-book, clique aqui.

Espero que lhe ajude nos desafios para a ECD deste ano.