Sozinha, reforma da Previdência não garante grau de investimento

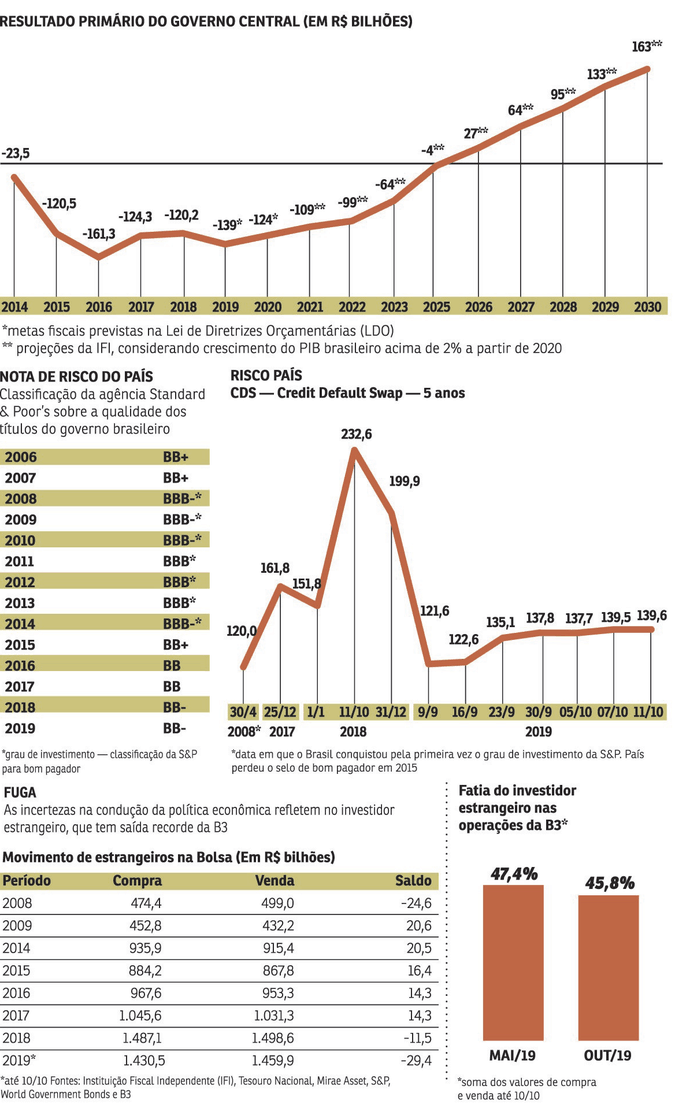

O risco Brasil está relativamente baixo, pouco acima do patamar de quando o país conquistou o grau de investimento, em 2008. Contudo, ainda vai demorar para recuperar o selo perdido em 2015, admitem integrantes da equipe econômica e especialistas ouvidos pelo Correio. Nem mesmo a aprovação da reforma da Previdência é garantia de uma elevação das notas pelas agências de classificação dos títulos soberanos brasileiros, advertem os analistas.

O risco Brasil está relativamente baixo, pouco acima do patamar de quando o país conquistou o grau de investimento, em 2008. Contudo, ainda vai demorar para recuperar o selo perdido em 2015, admitem integrantes da equipe econômica e especialistas ouvidos pelo Correio. Nem mesmo a aprovação da reforma da Previdência é garantia de uma elevação das notas pelas agências de classificação dos títulos soberanos brasileiros, advertem os analistas.

Por conta disso, as contas públicas não fecham. Não à toa, a falta de confiança contribui para a saída recorde de R$ 29,4 bilhões, no acumulado no ano até o último dia 10, de investidores estrangeiros da Bolsa de Valores de São Paulo (B3), um recorde histórico da série iniciada em 1996. Esse valor supera os R$ 24,6 bilhões registrados em 2008, no auge da crise financeira global.

“Acredito que as agências ainda vão esperar mais um pouco para elevar a nota de risco do Brasil. Devem aguardar a economia melhorar um pouco, ver se outras medidas que o governo prometeu acontecem”, explica o economista Marcel Balassiano, do Instituto Brasileiro de Economia da Fundação Getulio Vargas (Ibre-FGV). Ele lembra que há vários sinais contrários na economia que não estão conversando. “A reforma da Previdência, que era a grande questão fiscal, pode ser aprovada, mesmo que desidratada. Isso é positivo e, por isso, o risco país está baixo. A nota do país poderia ter voltado a subir, mas a economia ainda está crescendo pouco. O quadro fiscal continua ruim e o cenário externo não está muito favorável”, completa.

Cenário externo

O economista-chefe do Banco Votorantim, Roberto Padovani, considera necessário que as incertezas internacionais diminuam para que o Brasil recupere o grau de investimento. “Falta crescimento. O mundo tem que se acalmar. Daqui a dois anos, o país recupera o selo de bom pagador, no máximo, até 2022”, avalia.

As estimativas do mercado para a expansão do Produto Interno Bruto (PIB) brasileiro deste ano estavam muito otimistas em 2018. Chegaram a ultrapassar 3%, e, agora, estão abaixo de 1%, porque a economia perdeu tração. “Apenas a crise da Argentina tirou 0,5% do potencial do PIB deste ano. Logo, se não fosse a recessão no país vizinho, o PIB brasileiro poderia crescer 1,5% em vez de 1%”, calcula Balassiano. Ele destaca que a situação estrutural do Brasil está ruim e o quadro externo não contribui, devido às incertezas causadas pela guerra comercial entre China e Estados Unidos. De acordo com dados do Fundo Monetário Internacional (FMI), o conflito entre as duas maiores potências mundiais pode fazer o PIB global encolher US$ 700 bilhões e o risco de recessão global está à espreita.

O diretor executivo da Instituição Fiscal Independente (IFI), Felipe Salto, reforça o coro de que a reforma da Previdência não é a solução para o problema fiscal do país. Pelas estimativas da IFI, o impacto fiscal inicial da mudança das aposentadorias e pensões, antes das alterações no Senado, era de R$ 744 bilhões em 10 anos. Logo, a economia ainda será menor do que os R$ 800,3 bilhões atuais. Ele destaca que, para piorar, o resultado primário do governo federal continuará no vermelho até 2026, fazendo com que a dívida pública bruta continue crescendo até a segunda metade da próxima década, em um cenário otimista. (Ver quadro)

Medidas estruturais

O economista-chefe da Austin Rating, Alex Agostini, também considera que a nota de classificação de risco do Brasil não deve ser elevada imediatamente. “Faltam medidas estruturais e o governo não pode ficar de braço cruzado até o Titanic afundar. O iceberg está no horizonte e vamos ver se o capitão percebe. Hoje, o PIB está no mesmo patamar de 2010”, alerta.

Atualmente, pelas contas do Banco Central, a dívida pública bruta do Brasil está perto de 80% do PIB, taxa bem acima da média de países emergentes, de 50%, conforme dados do FMI. O organismo internacional estima que esse indicador chegará a 90,4% do PIB, neste ano, passando para 97,6% do PIB, em 2024. “No nosso cenário atual, a dívida pública bruta cresce até 2026, mesmo se a taxa básica de juros (Selic) ficar abaixo dos atuais de 5,5%. Não podemos nos dar ao luxo de ter um patamar tão alto por tanto tempo”, diz. Para ele, apenas a queda dos juros “não vai reduzir o endividamento”.

O diretor da IFI considera necessário que a equipe econômica adote medidas adicionais à reforma da Previdência. “O deficit primário ainda está muito alto e vai continuar pressionando a dívida. Não é possível se conformar com uma meta para 2020 de um saldo negativo de R$ 124 bilhões. Os problemas continuam os mesmos e o quadro fiscal é desafiador ”, afirma Salto. “É preciso cortar despesas.”

Fonte: Correio Braziliense