Conheça as regras da Receita Federal envolvendo bagagens e bens trazidos do exterior

Bens do Viajante

São todos os bens trazidos pelo viajante em razão da sua viagem internacional, sejam eles portados como bagagem de mão, bagagem despachada ou enviados ao Brasil separadamente do viajante, por qualquer meio de transporte. Desta forma, os bens do viajante englobam tanto sua bagagem acompanhada e desacompanhada, quanto os bens excluídos do conceito de bagagem. O que diferenciará entre eles é o tratamento tributário aplicável a cada conceito.

Enquadram-se no conceito de bagagem:

Bens novos ou usados destinados ao uso ou consumo pessoal, desde que compatíveis com as circunstâncias da viagem.

Bens novos ou usados destinados ao uso ou consumo pessoal, desde que compatíveis com as circunstâncias da viagem.

Outros bens, inclusive para presentear, desde que não ultrapassem os limites quantitativos e que, por sua natureza, quantidade e variedade não caracterizem destinação comercial e/ou industrial.

BENS DE USO OU CONSUMO PESSOAL

São aqueles que, por sua natureza e quantidade, sejam compatíveis com as circunstâncias da viagem:

Artigos de higiene e vestuário;

Bens de caráter manifestamente pessoal.

Os bens de caráter manifestamente pessoal são aqueles que o viajante possa necessitar para uso próprio, considerando as circunstâncias da viagem e a sua condição física, bem como os bens portáteis destinados a atividades profissionais a serem executadas durante a viagem. Exemplos:

Uma máquina fotográfica usada (ainda que possua função “filmadora”);

Um relógio de pulso usado;

Um telefone celular, inclusive Smartphone, usado.

Não se consideram bens de caráter manifestamente pessoal, mesmo que destinados ao uso do próprio viajante:

Máquinas e aparelhos que requeiram alguma instalação para seu uso, por exemplo, um computador de mesa, um aparelho de ar condicionado, um projetor de vídeo;

Máquinas filmadoras e computadores pessoais, inclusive notebooks e tablets.

Poderá ser exigida a comprovação da compatibilidade com as circunstâncias da viagem, tendo em vista, entre outras variáveis, o tempo de permanência no exterior.

Poderá ser exigida a comprovação da compatibilidade com as circunstâncias da viagem, tendo em vista, entre outras variáveis, o tempo de permanência no exterior.

Saiba mais em: Isenções

Saiba mais em: Isenções

São os demais bens do viajante, inclusive para presentear, sujeitos ao pagamento do imposto, desde que sejam caracterizados como bagagem.

Saiba mais em: Bens a Declarar, Cálculo do Imposto e Pagamento

BENS FORA DO CONCEITO DE BAGAGEM

São bens pertencentes ao viajante mas que, por força normativa, não fazem parte do conceito de bagagem:

Bens acima do limite quantitativo;

Veículos automotores em geral, motocicletas, motonetas, bicicletas com motor, motores para embarcação, motos aquáticas e similares, casas rodantes (motor homes), aeronaves e embarcações de todo tipo;

Partes e peças componentes dos veículos automotores em geral, inclusive pneus, motocicletas, motonetas, bicicletas com motor, motores para embarcação, motos aquáticas e similares, casas rodantes (motor homes), aeronaves e embarcações de todo tipo;

Bens destinados à revenda (finalidade comercial) ou ao uso industrial;

Encomendas para terceiros;

Bens destinados a pessoa jurídica para posterior despacho no Regime Comum de Importação.

Classificação da Bagagem

É aquela que o viajante porta consigo e no mesmo meio de transporte em que viaje.

Considera-se desacompanhada aquela trazida ao país ou enviada ao exterior na condição de carga, amparada por conhecimento de transporte ou documento de efeito equivalente.

Na entrada ao País, a bagagem desacompanhada deverá:

Chegar dentro dos 3 (três) meses anteriores ou até os 6 (seis) meses posteriores à chegada do viajante; e

Provir do local ou de um dos locais de estada ou de procedência do viajante.

Saiba mais em: Mudança para o Brasil ou Mudança para o Exterior

É a que for despachada como bagagem acompanhada pelo viajante e que chegar ao País sem seu respectivo titular, em virtude da ocorrência de caso fortuito ou força maior, ou por erros ou omissões alheias à vontade do viajante.

LEGISLAÇÃO ASSOCIADA

Portaria do MF nº 440, de 2010

Isenções, Cotas, Limites Quantitativos e Duty Free

A cota de isenção é válida para todos os viajantes e apenas será concedida a cada intervalo de 1 (um) mês.

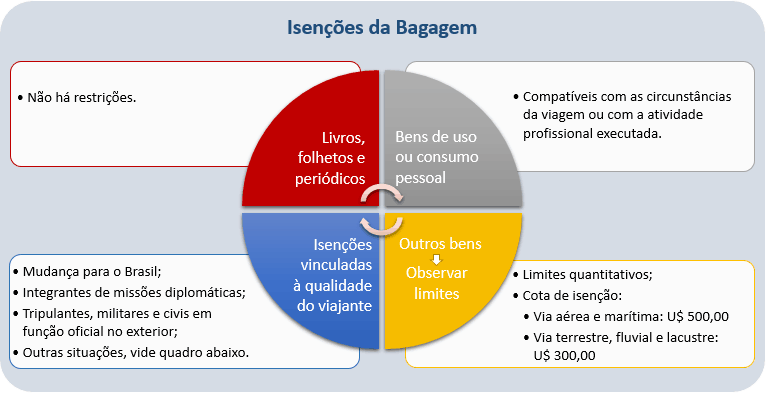

ISENÇÕES DA BAGAGEM ACOMPANHADA

Livros, folhetos, periódicos e bens de uso ou consumo pessoal são isentos do pagamento de tributos.

Para fins de isenção, os bens de uso ou consumo pessoal deverão observar, cumulativamente, as seguintes condições:

a) O bem deve ser de uso próprio do viajante;

b) A aquisição do bem deve ter sido necessária de acordo com:

as circunstâncias da viagem;

a condição física do viajante;

as atividades profissionais executadas durante a viagem.

c) O bem deve apresentar-se na condição de usado;

d) A natureza e a quantidade do bem devem ser compatíveis com as circunstâncias da viagem.

Os bens isentos não precisam ser declarados por estarem livres de recolhimento do imposto de importação e não entrarem no cálculo da cota de isenção, a menos que se deseje regularizar a sua entrada no país.

O viajante só pode trazer bens para uso próprio e utilização fora do comércio.

COTA DE ISENÇÃO DA BAGAGEM ACOMPANHADA

Os bens que não se enquadrem como de uso ou consumo pessoal, conforme as condições acima, apenas serão isentos caso estejam dentro do conceito de bagagem e até o limite da cota específica da via de transporte:

US$ 500,00 (quinhentos dólares dos Estados Unidos da América) ou o equivalente em outra moeda, quando o viajante ingressar no país por via aérea ou marítima; e

US$ 300,00 (trezentos dólares dos Estados Unidos da América) ou o equivalente em outra moeda, quando o viajante ingressar no país por via terrestre, fluvial ou lacustre.

A cota de isenção será formada pelos bens sujeitos ao pagamento do imposto, desde que estejam dentro do conceito de bagagem acompanhada.

As isenções de impostos sobre a importação da bagagem de viajantes são individuais e intransferíveis, ou seja, não se pode somar as cotas para se beneficiar da isenção, ainda que entre familiares.

Bebida alcoólica, produtos de tabacaria ou outros produtos cujos componentes possam causar dependência física ou química não poderão integrar a bagagem de crianças ou adolescentes, mesmo quando acompanhados de seus representantes legais.

Para usufruir da isenção da bagagem acompanhada, além de observar a cota de valor, é preciso obedecer aos limites quantitativos abaixo:

| Bens | Via aérea ou marítima | Via terrestre, fluvial ou lacustre |

|---|---|---|

| Bebidas alcoólicas | 12 litros no total |

12 litros no total |

| Cigarros de fabricação estrangeira | 10 maços, no total, contendo cada um 20 unidades | 10 maços, no total, contendo cada um 20 unidades |

| Charutos ou cigarrilhas | 25 unidades no total | 25 unidades, no total |

| Fumo | 250 gramas no total | 250 gramas, no total |

| Bens não relacionados acima | Inferiores a US$ 10,00: até 20 unidades, no máximo 10 idênticos | Inferiores a US$ 5,00: até 20 unidades, no máximo 10 idênticos |

| Bens não relacionados acima | Superiores a US$ 10,00: até 20 unidades, no máximo 03 idênticos | Superiores a US$ 5,00: até 10 unidades, no máximo 03 idênticos |

Se exceder os limites quantitativos, os bens ficarão retidos para aplicação do Regime Comum de Importação – RCI para cálculo dos impostos devidos, desde que a quantidade não revele destinação comercial.

ISENÇÕES VINCULADAS À QUALIDADE DO VIAJANTE

Principais especificidades:

| Qualidade | Tempo de residência no exterior | Isenção de bens |

|---|---|---|

|

Imigrante ou brasileiro que regressa ao país em caráter

|

Mais de 1 (um) ano

Não prejudicam a contagem do prazo as viagens ocasionais ao Brasil, desde que totalizem permanência no País inferior a 45 (quarenta e cinco) dias nos 12 (doze) meses anteriores ao regresso. |

Novos ou usados:

|

|

Integrantes de missões diplomáticas, repartições consulares e representações de organismos internacionais |

Não há prazo. |

Todos, inclusive bagagem e automóveis. |

| Cientistas, engenheiros e técnicos, radicados no exterior | Não há prazo, mas existem condições a serem observadas. | Novos ou usados:

|

| Residentes no Brasil em exercício de função oficial no exterior | Não há prazo |

Automóveis, sob condições e limitações. |

| Tripulantes | Não há prazo | Somente bens de uso e consumo pessoal, livros, folhetos e periódicos. |

|

Tripulantes de navio de longo curso, quando desembarcarem em definitivo no Brasil |

Poderá ser exercido uma vez a cada intervalo de 1 (um) ano. | Todos, respeitados os limites da cota e tributação de 50% sobre o excedente. |

|

Militares e civis embarcados em veículos militares |

Poderá ser exercido uma vez a cada intervalo de 1 (um) ano. |

Todos, respeitados os limites da cota e tributação de 50% sobre o excedente. |

móveis e outros bens de uso doméstico; e

móveis e outros bens de uso doméstico; e Bens novos deverão estar acompanhados de sua documentação de aquisição ou justificativa pela sua eventual inexistência, sendo que a não apresentação poderá ensejar aplicação de procedimento especial.

Duty Free / Free Shop

As compras em Free Shop na saída do Brasil e no exterior podem ser absorvidas pela cota de isenção da bagagem. Ao chegar no Brasil, o viajante tem direito uma cota adicional no Free Shop de entrada no País. Observe como a cota é formada em cada caso:

COMPRAS EM FREE SHOP DE SAÍDA DO BRASIL OU FORA DO PAÍS

Caso trazidos ao Brasil, integram a bagagem do viajante, fazendo parte da cota, os bens adquiridos em:

Lojas de Free Shop de saída do Brasil ou no exterior;

Lojas, catálogos e exposições Duty Free dentro de ônibus, aeronaves ou embarcações de viagem.

COMPRAS EM FREE SHOP DE ENTRADA NO BRASIL

O viajante possui mais uma cota de US$ 500,00 para compras nas lojas Free Shop do primeiro aeroporto de desembarque no Brasil.

Os menores de 18 (dezoito) anos não poderão adquirir, mesmo acompanhados, bebidas alcoólicas e artigos de tabacaria.

LIMITES QUANTITATIVOS DA COTA ADICIONAL

As compras nas lojas Free Shop de chegada ao Brasil sujeitam-se aos seguintes limites quantitativos:

24 (vinte e quatro) unidades de bebidas alcoólicas, observado quantitativo máximo de 12 (doze) unidades por tipo de bebida;

20 (vinte) maços de cigarros;

25 (vinte e cinco) unidades de charutos ou cigarrilhas;

250 g (duzentos e cinqüenta gramas) de fumo preparado para cachimbo;

10 (dez) unidades de artigos de toucador; e

3 (três) unidades de relógios, máquinas, aparelhos, equipamentos, brinquedos, jogos ou instrumentos elétricos ou eletrônicos.

LEGISLAÇÃO ASSOCIADA

Portaria do MF nº 440, de 2010

Portaria do MF nº 112, de 2008

Bens a Declarar, Cálculo do Imposto e Pagamento

O viajante que tiver bens a declarar é obrigado a preencher a Declaração Eletrônica de Bens de Viajantes (e-DBV). Ao chegar no Brasil, deverá escolher um dos canais: “Nada a Declarar” ou “Bens a Declarar”.

Nos locais onde não houver o canal Bens a Declarar, o viajante deve dirigir-se à fiscalização aduaneira e apresentar a sua declaração de bens antes de iniciado qualquer procedimento de fiscalização por parte da aduana.

Este canal deve ser escolhido caso o viajante se enquadre em uma das hipóteses de isenção.

Caso o viajante se dirija ao canal Nada a Declarar e esteja portando bens que deveriam ter sido declarados, essa opção configura declaração falsa e perda da espontaneidade em recolher o imposto devido, punida com multa correspondente a 50% do valor excedente ao limite de isenção para a via de transporte utilizada.

Este canal deve ser escolhido caso o viajante possua:

Bens tributáveis que ultrapassem a cota de isenção;

Bens extraviados;

Valores em espécie, em moeda nacional ou estrangeira, acima de R$ 10.000,00 (dez mil reais), tanto na saída do Brasil quanto na chegada ao País;

Itens sob controle da Vigilância Sanitária, Agropecuária e do Exército ou sujeitos a restrições e proibições de outros órgãos;

Outros itens cuja entrada no País deseje comprovar;

Bens que não sejam passíveis de enquadramento como bagagem (bens fora do conceito de bagagem), tais como:

-

-

- Veículos automotores, motocicletas, motonetas, bicicletas com motor, motos aquáticas e similares, bem como suas partes e peças, motores e peças para embarcação e aeronaves;

- Produtos sob vigilância sanitária destinados à prestação de serviços a terceiros;

- Que excedam os limites quantitativos;

- Bens destinados a pessoa jurídica para posterior despacho no Regime Comum de Importação – RCI.

-

Bens acima de US$ 3.000,00 sujeitos ao regime aduaneiro especial de admissão temporária, para os não residentes no Brasil.

No caso dos menores de 16 (dezesseis) anos a declaração de bagagem deve ser realizada em seu nome por um dos pais ou responsável.

Não poderão integrar a bagagem de crianças ou adolescentes, mesmo quando acompanhados de seus representantes legais: bebida alcoólica, produtos de tabacaria ou outros produtos cujos componentes possam causar dependência física ou química.

Não poderão integrar a bagagem de crianças ou adolescentes, mesmo quando acompanhados de seus representantes legais: bebida alcoólica, produtos de tabacaria ou outros produtos cujos componentes possam causar dependência física ou química.

REGIME DE TRIBUTAÇÃO ESPECIAL – RTE – CÁLCULO DO IMPOSTO

Aplica-se a alíquota de 50% de imposto de importação sobre a bagagem que exceder os limites do valor da cota de isenção, obedecidos os limites quantitativos.

Para o cálculo do imposto, o câmbio utilizado será o vigente na data da transmissão da Declaração Eletrônica de Bens de Viajantes (e-DBV).

A cota de isenção é válida para todos os viajantes e será concedida a cada intervalo de um mês, a contar da chegada da última viagem internacional, independentemente do pagamento de tributos.

Deverá ser realizado por meio de DARF – Documento de Arrecadação de Receitas Federais gerado pelo Sistema e-DBV, aceitando-se as seguintes modalidades:

Dinheiro – na rede arrecadadora;

Home banking;

Terminais de autoatendimento.

O recolhimento antecipado agiliza a sua passagem pela Alfândega. Nesse caso, a taxa de câmbio a ser considerada é a da data de transmissão da declaração pelo viajante, exceto no caso de declaração inexata.

Os bens ficarão retidos se o viajante optar pelo pagamento do imposto em um momento posterior ou se estiverem pendentes de aprovação por outros órgãos.

A retirada de bens retidos poderá ser realizada em até 45 (quarenta e cinco) dias, diretamente pelo viajante, ou por representante por ele autorizado, na unidade aduaneira que jurisdicione o local onde se encontrem os bens. Informe-se, antes de dirigir-se ao local, dos horários de atendimento e documentos necessários.

Nas fronteiras terrestres, deve-se observar o horário de atendimento bancário e a disponibilidade de máquinas de débito. Fora desse horário, o pagamento só pode ser efetuado nos caixas eletrônicos do Banco do Brasil e nos Correios.

REGIME COMUM DE IMPORTAÇÃO PARA BAGAGENS

Aos bens trazidos por viajante que não tiverem isenção ou não puderem ser submetidos à tributação especial, será aplicado o Regime de Importação Comum. São eles:

Bens excluídos do conceito de bagagem ; e

Bens que excedam o limite quantitativo; e

Bens integrantes de bagagem desacompanhada, mas:

-

-

- que não chegarem ao País no prazo de três meses anteriores ou até seis meses posteriores à chegada do viajante; ou

- que não forem provenientes dos países de estada ou procedência do viajante.

-

O despacho de importação de mercadorias tributadas pelo regime de importação comum é realizado mediante a apresentação de declaração de importação, formulada no Sistema Integrado de Comércio Exterior (Siscomex), devendo ser satisfeitas todas as normas que regulamentam as importações.

Esse procedimento não é tão simples de ser realizado por pessoas não habituadas aos procedimentos aduaneiros, por essa razão, se for o caso, aconselha-se que o viajante procure uma unidade da Alfândega para se informar acerca das providências e dos prazos.

PAGAMENTO E RETENÇÃO DE BENS

Se você recebeu um Termo de Retenção ou Apreensão de Bens, veja o que deve ser feito.

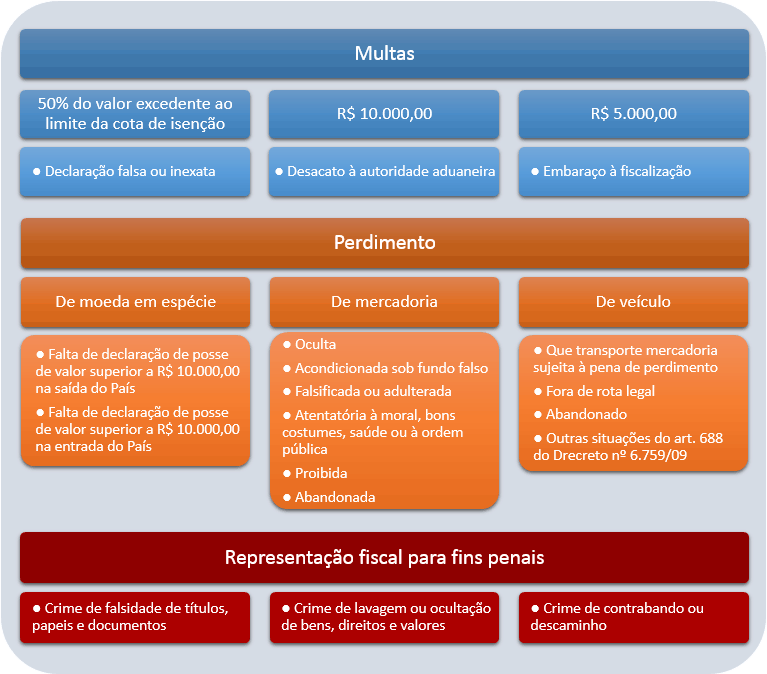

Caso o motivo da retenção tenha sido “perdimento” a regularização aduaneira não é possível. Essa penalidade é aplicada aos casos previstos em lei, a exemplo de tentativa de importação de bens proibidos, restritos sem anuência de outros órgãos administrativos, para pessoa jurídica não identificada, bens com destinação comercial, etc. Leia os capítulos específicos.

LEGISLAÇÃO ASSOCIADA

Portaria do MF nº 440, de 2010

Dinheiro em Espécie na Entrada no Brasil

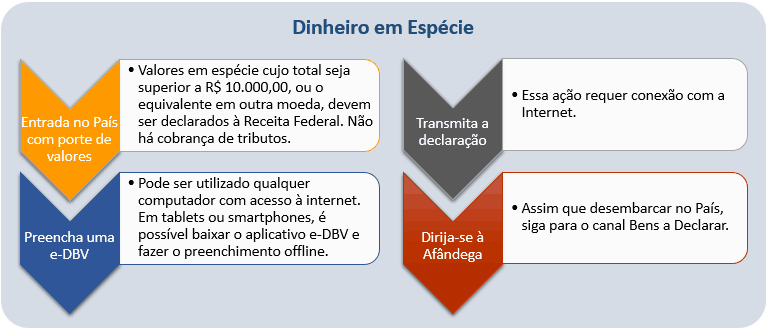

Se você possuir recursos em espécie, em moeda nacional ou estrangeira, em montante superior a R$ 10.000,00, e estiver ingressando no Brasil, é obrigado a apresentar Declaração Eletrônica de Bens de Viajantes (e-DBV).

Deve ser declarado o porte de papel-moeda nacional ou estrangeira em espécie, não compreendidos os títulos de crédito, cheques ou cheques de viagem.

O QUE APRESENTAR À FISCALIZAÇÃO

O montante, em espécie, declarado; e

Declaração Eletrônica de Bens de Viajante (e-DBV).

O preenchimento da e-DBV poderá ser realizado por meio da Internet, no endereço edbv.receita.fazenda.gov.br para computador ou laptop; m.edbv.receita.fazenda.gov.br para Tablets ou Smartphones ou, ainda, por meio do App “Viajantes”, disponível nas lojas Google Play ou App Store.

Saiba mais em: Declaração Eletrônica de Bens do Viajante (e-DBV)

Nas áreas destinadas à realização do controle de bens de viajante, no momento do seu ingresso, antes da saída da Alfândega.

Saiba mais em: Dinheiro em Espécie na Saída do Brasil

LEGISLAÇÃO ASSOCIADA

Portaria do MF nº 440, de 2010

Bagagem desacompanhada e mudança para o Brasil

ENQUADRAMENTO

Aplicam-se os procedimentos para importação de bagagem desacompanhada aos bens do viajante em mudança para o Brasil que, definidos como bagagem, estejam acobertados por conhecimento de carga e sejam enviados ao Brasil dentro do período de três meses anteriores ou até seis meses posteriores ao desembarque do viajante.

TRIBUTAÇÃO E ISENÇÕES PARA O VIAJANTE EM MUDANÇA

A bagagem desacompanhada está isenta de tributos relativamente a bens de uso pessoal, usados, livros, folhetos e periódicos. Para os demais bens conceituados como bagagem, será aplicado o Regime de Tributação Especial para Bagagens, sujeitando-se o viajante ao pagamento do imposto de importação, calculado à alíquota de 50% sobre o valor total dos bens. No entanto, algumas situações especiais podem ensejar isenções adicionais:

1) O viajante em mudança para o Brasil, seja o estrangeiro, ou o brasileiro que residiu no exterior por mais de 1 (um) ano, poderá ingressar no território nacional, com isenção de tributos, sobre os seguintes bens, novos ou usados:

Móveis e outros bens de uso doméstico; e

Ferramentas, máquinas, aparelhos e instrumentos necessários ao exercício de sua profissão, arte ou ofício, individualmente considerado, sujeita à prévia comprovação da atividade desenvolvida pelo viajante.

Viagens ocasionais ao Brasil, desde que totalizem permanência no País inferior a 45 (quarenta e cinco) dias nos 12 (doze) meses anteriores ao regresso, não prejudicam a contagem do prazo de 1 (um) ano de permanência no exterior.

2) Os cientistas, engenheiros e técnicos, brasileiros ou estrangeiros, radicados no exterior, terão direito à isenção referida no item anterior, sem a necessidade de observância do prazo de permanência ali estabelecido, desde que:

I – a especialização técnica do interessado esteja enquadrada em resolução baixada pelo CNPq, antes de sua chegada ao País;

II – o regresso ao País decorra de convite do CNPq; e

III – o interessado se comprometa, perante o CNPq, a exercer sua profissão no País durante o prazo mínimo de cinco anos, a partir da data do desembaraço dos bens.

3) Os integrantes das representações diplomáticas e consulares de caráter permanente, bem como os integrantes das representações de organismos internacionais no Brasil, têm direito à isenção de tributos sobre as importações que realizarem, inclusive automóveis.

Em todos os casos, o viajante deverá atentar-se à lista de bens cuja importação está proibida ou restrita.

Caso o viajante esteja entrando no país com a sua bagagem, no mesmo meio de transporte, além das isenções previstas para a mudança (bagagem desacompanhada), fará jus às isenções previstas para a bagagem acompanhada.

Se estiver trazendo bens de declaração obrigatória, deverá registrar uma e-DBV.

DOCUMENTAÇÃO E PROCEDIMENTOS

Declaração Simplificada de Importação (DSI) eletrônica, registrada no Sistema Integrado de Comércio Exterior (Siscomex), podendo, nesse caso, ser dispensado o procedimento de habilitação para utilizar o Siscomex se a declaração for transmitida para registro por um funcionário da Aduana ou elaborada por um despachante aduaneiro nomeado pelo viajante.

Relação de bens, contendo descrição e valor aproximado, por volume ou caixa. Para facilitar a conferência aduaneira, recomenda-se que os bens sejam distribuídos em caixas numeradas, agrupando-se, quando possível, os bens afins, e que se relacione o conteúdo de caixa por caixa, por exemplo, conteúdo da caixa nº 1 (discriminando todos os bens ali contidos), conteúdo da caixa nº 2 e assim por diante.

Bens novos deverão estar acompanhados de sua documentação de aquisição ou justificativa pela sua eventual inexistência, sendo que a não apresentação poderá ensejar aplicação de procedimento especial;

Conhecimento de carga ou documento equivalente;

Bilhete da passagem área ou passaporte ou outro documento que comprove a chegada do viajante;

Procuração para o despachante, se for o caso;

Cópia do documento de identificação do Viajante: identidade ou passaporte;

Se estrangeiro, deve apresentar o documento do visto permanente ou adotar os procedimentos para Admissão Temporária;

Se integrante de missão diplomática, repartição consular ou representação de organismo internacionais, deve apresentar DSI com Requisição expedida pelo Ministério das Relações Exteriores. Nas importações de veículos automotores, deverá registrar Declaração de Importação (DI) no Sistema Integrado de Comércio Exterior (Siscomex), instruída com a Requisição de Desembaraço Aduaneiro (REDA) expedida pelo MRE.

O pagamento do imposto de importação, se for o caso, é feito no momento do registro da DSI.

Ao enviar bagagem desacompanhada ao Brasil, deve-se exigir da empresa contratada que seja emitido e entregue o conhecimento de carga em seu nome, constando a quantidade de volumes enviados.

DESENQUADRAMENTO NO CONCEITO DE BAGAGEM DESACOMPANHADA

Não terá direito às isenções previstas na legislação e nem ao regime de tributação especial, o viajante que trouxer bens que não cumprirem alguma das condições descritas abaixo:

Chegada ao país no prazo de 3 (três) meses anteriores ou até 6 (seis) meses posteriores à chegada do viajante;

Acobertados por conhecimento de carga;

Proveniência dos países de estada ou procedência do viajante;

Enquadramento no conceito de bagagem previsto no art. 2º, inciso II, da IN RFB nº 1059, de 2010.

Caberá ainda a aplicação da multa de 20% sobre o valor do imposto de importação devido sempre que não atendida a condição 1 listada acima (art. 44, Inciso III e § 3º da IN RFB nº 1059/2010). No entanto, se a inobservância do prazo decorrer de circunstância alheia a vontade do viajante, aplicar-se-á o regime de tributação especial, sem imposição da multa, além de o viajante fazer jus às isenções previstas na legislação (art. 44, §4º da IN RFB nº 1059/2010).

Será aplicada a pena de perdimento nos seguintes casos:

Mercadorias que revelem finalidade comercial, se não forem declaradas pelo viajante, antes de qualquer ação da fiscalização aduaneira.

LEGISLAÇÃO ASSOCIADA

Admissão Temporária de Bens e Veículos

BAGAGEM ACOMPANHADA E DESACOMPANHADA

O viajante não residente poderá requerer, mediante declaração aduaneira, a admissão temporária dos seguintes bens trazidos por bagagem acompanhada ou desacompanhada:

Bens de uso ou consumo pessoal;

Para exercício temporário de atividade profissional;

Com fins desportivos, em quantidade compatível com sua utilização;

Para uso do imigrante, enquanto não obtido o visto permanente;

Para promoção comercial, inclusive amostras sem destinação comercial e mostruário de representantes comerciais.

Além disso, podem ser admitidos temporariamente, exclusivamente por bagagem acompanhada:

Bens destinados às atividades de pesquisa científica e desenvolvimento tecnológico aprovadas pelo Conselho Nacional de Desenvolvimento Científico e Tecnológico (CNPq) ou pela Financiadora de Estudos e Projetos (Finep); e

Bens integrantes de projetos ou eventos culturais.

O prazo de vigência do regime está vinculado ao tempo de permanência temporária regular do estrangeiro ou brasileiro não residente no País.

O despacho aduaneiro de admissão temporária será efetuado da seguinte forma:

Para bagagem acompanhada: Declaração Eletrônica de Bens de Viajante (e-DBV), para bens com valor global superior a US$ 3.000,00 (três mil dólares dos Estados Unidos da América) ou o equivalente em outra moeda;

Para bagagem desacompanhada: Declaração Simplificada de Importação (DSI) eletrônica.

Em todos os casos, o viajante deverá atentar-se à lista de proibições e restrições.

BENS FORA DO CONCEITO DE BAGAGEM

A) VEÍCULO TERRESTRE ESTRANGEIRO

| Condição | Concessão |

|---|---|

| Veículo matriculado em país do Mercosul, de propriedade de estrangeiro residente ou de pessoa jurídica com sede social em tais países* | Automática |

| Veículo matriculado em país limítrofe, que não se destine a ir além da Zona de Vigilância Aduaneira* | Automática |

| Veículos oficiais ou de uso militar, incluindo dignitários estrangeiros* | Automática |

| Veículo amparado por conhecimento de carga | DSI |

| Demais veículos* | e-DBV |

* Conduzido por viajante ou carregado por outro veículo conduzido por viajante

Observação: o prazo de vigência do Regime, ou seja, de permanência do veículo no País será:

a) O mesmo prazo concedido ao turista estrangeiro quando o veículo for destinado a seu uso;

b) De 90 dias, prorrogável uma única vez por igual período, quando o veículo for destinado ao uso de brasileiro não residente.

B) EMBARCAÇÕES DE ESPORTE E RECREIO, INCLUSIVE MOTOS AQUÁTICAS

| Finalidade | Concessão | Prazo de permanência |

|---|---|---|

| Destinada a uso particular do viajante | e-DBV | Se brasileiro não residente, 90 dias, prorrogável automaticamente uma única vez por igual período

Se turista estrangeiro, 90 dias, prorrogável por até 2 anos, sob restrição |

| Destinada a uso particular do viajante, transportado ao amparo de conhecimento de carga | DSI-Formulario | 90 dias, prorrogável automaticamente uma única vez por igual período |

| Oficiais ou de uso militar, bem como aquelas para uso de dignitários estrangeiros em visita ao País | Automática | Mesmo prazo concedido para a permanência do viajante no País |

| Matriculadas em País integrante do Mercosul, de propriedade de pessoas físicas estrangeiras residentes ou de pessoas jurídicas com sede social em tais países, utilizados em viagem de turismo | Automática | Mesmo prazo concedido para a permanência do viajante no País |

| Finalidade | Concessão | Prazo de permanência |

|---|---|---|

|

Civis estrangeiras que estejam em serviço aéreo não regular e não remunerado, inclusive no caso de deslocamento para aeródromo sob a jurisdição de outra unidade da RFB para serem submetidas a outra modalidade de despacho aduaneiro, destinadas ao uso particular do viajante |

e-DBV |

60 dias, prorrogáveis por sucessivos períodos de 45 dias |

| Oficiais ou de uso militar, bem como aquelas para uso de dignitários estrangeiros em visita ao País | Automática | Mesmo prazo concedido para a permanência do viajante no País |

| Tipo de bem | Concessão | Prazo de permanência |

|---|---|---|

|

Material para emprego militar de procedência estrangeira, destinado a eventos ou operações militares no País, portado por participante do evento ou operação |

DSI-Formulário |

Mesmo prazo concedido para a permanência do viajante no País |

|

Relacionados com a visita de dignitários estrangeiros, exceto os veículos terrestres, as embarcações e as aeronaves para uso dos dignitários em visita ao País |

Declaração de bens relacionada à visita de dignitários estrangeiros |

Prazo da visita somado ao prazo para promover o despacho aduaneiro dos bens |

|

Bens a serem utilizados em inspeção promovida pela Organização para a Proibição de Armas Químicas (OPAQ) |

Automática |

Mesmo prazo concedido para a permanência do viajante no País |

Para a circulação de material promocional nos Estados-Partes do Mercosul, observar IN SRF nº 10/00 e a Declaração Aduaneira de Material Promocional.

LEGISLAÇÃO ASSOCIADA

Portaria do MF nº 440, de 2010

Proibições e Restrições

BENS PROIBIDOS

Os itens abaixo são proibidos de entrar no País, portanto não os tragam:

Cigarros e bebidas fabricados no Brasil, destinados à venda exclusivamente no exterior;

Cigarros de marca que não seja comercializada no país de origem;

Réplicas de arma de fogo;

Espécies animais da fauna silvestre sem um parecer técnico e licença;

Espécies aquáticas para fins ornamentais e de agricultura, sem permissão do órgão competente;

Produtos falsificados e/ou pirateados;

Produtos contendo organismos geneticamente modificados;

Os agrotóxicos, seus componentes e afins;

Mercadoria atentatória à moral, aos bons costumes, à saúde ou à ordem pública; e

Substâncias entorpecentes ou drogas.

É vedado ao viajante declarar como própria bagagem de terceiros ou introduzir no País, como bagagem, bens alheios.

Não poderão integrar a bagagem de crianças ou adolescentes, mesmo quando acompanhados de seus representantes legais, bebida alcoólica, produtos de tabacaria ou outros produtos cujos componentes possam causar dependência física ou química

Para poderem entrar no Brasil, alguns bens estão sujeitos a controles específicos e, independentemente do valor e quantidade, necessitam da anuência de outros órgãos que, preferencialmente, deve ser obtida antes da passagem pela Alfândega, evitando-se que os bens fiquem retidos. Exemplos:

| Tipo de Bem | Órgão de Controle |

|---|---|

| Animais, vegetais, ou suas partes, produtos de origem animal ou vegetal, inclusive alimentos, sementes, produtos veterinários ou agrotóxicos | Vigilância Agropecuária (Vigiagro) |

| Produtos médicos, medicamentos de uso humano, produtos para diagnóstico in vitro, produtos para limpeza, inclusive os equipamentos e suas partes, instrumentos e materiais destinados à estética ou ao uso odontológico, ou materiais biológicos | Agência Nacional de Vigilância Sanitária (Anvisa) |

| Armas, munições e demais produtos controlados pelo Comando do Exército | Exército Brasileiro |

| Animais silvestres | IBAMA |

| Diamantes brutos | Departamento Nacional de Produção Mineral do Ministério de Minas e Energia (DNMP) |

LEGISLAÇÃO ASSOCIADA

Portaria do MF nº 440, de 2010

Infrações e Penalidades

A legislação brasileira prevê penalidades por falsas declarações e/ou a apresentação de documentos fraudulentos. As penalidades variam de multas, calculadas sobre o valor dos bens, até a apreensão desses bens para aplicação da pena de perdimento, podendo ainda o viajante ser processado criminalmente.

O viajante que, sem a autorização prévia da Aduana e o pagamento dos tributos e acréscimos legais cabíveis, vender, depositar para fins comerciais ou expuser à venda bens integrantes de bagagem, que tenham sido desembaraçados com isenção de tributos, é punido com a imposição de multa equivalente a 200% do valor dos bens.

As pessoas físicas somente podem importar bens para uso próprio.

Configura declaração falsa a opção do viajante pelo canal “nada a declarar”, mas que esteja trazendo bens com valor global superior ao limite da cota de isenção. Portanto, além da multa, deverá ser pago o imposto devido.

LEGISLAÇÃO ASSOCIADA

Portaria do MF nº 440, de 2010

Edição: Redação Portal Contábil SC

Fonte: Receita Federal do Brasil

Como fazer uma justificativa.,por ter enviado do tos de bagagem desacompanhada fora do peazo

esqueci bagagem de mão em hotel no exterior. dentro havia objetos de uso pessoal, duas camisas, dois celulares usados e carregadores. contratei courier para trazer até o Brasil. a mochila encontra-se em deposito da receita. algum tipo de tributação pode ser feito ?

Obrigado